Competir y ganar en el mercado de los servicios OTT móviles

El manual de estrategias de la televisión móvil, parte 2

Este artículo es la segunda parte de una serie más amplia basada en el documento técnico El manual de estrategias de la televisión móvil, que explora cómo los operadores móviles pueden crear, posicionar y hacer crecer servicios de vídeo OTT exitosos en un panorama de streaming cada vez más fragmentado.

Puede descargar el documento técnico completo aquí:

En esta segunda parte, el enfoque pasa de la definición del mercado a la realidad competitiva. Los operadores de OTT móviles no solo compiten con las marcas mundiales de streaming, sino también con las plataformas sociales de vídeo, las emisoras locales, los servicios deportivos directos al consumidor, los ecosistemas de dispositivos e incluso la piratería. Al mismo tiempo, deben hacer frente a la pérdida de clientes, la fragmentación del contenido, la presión de la monetización, los desafíos de descubrimiento y las crecientes expectativas de calidad. Sin embargo, a pesar de estas presiones, los operadores móviles también tienen ventajas significativas en lo que respecta a la distribución, la facturación, la identidad, la proximidad de la red y la relevancia en el mercado local. La pregunta clave es: cómo pueden diferenciarse de una manera que los streamers globales no puedan replicar fácilmente.

Panorama competitivo

Los operadores de OTT móviles se enfrentan a la competencia en múltiples frentes. Los streamers de todo el mundo establecen el punto de referencia en cuanto a calidad de productos y marcas de primera calidad. Las plataformas sociales de vídeo compiten por la atención diaria mediante el descubrimiento sin problemas. Los servicios y las emisoras locales ganan gracias a la relevancia cultural y los derechos especializados. Los propietarios de ligas deportivas y eventos optan cada vez más por acciones directas, lo que fragmenta los derechos y aumenta los ciclos de abandono.

Las plataformas globales de vídeo por suscripción establecen el punto de referencia en cuanto a experiencia y marca

Netflix, Disney Plus, Prime Video, Máx, y otras plataformas de suscripción globales compiten por una combinación de marca, programación original y pulido de productos. Incluso cuando los clientes no se suscriben de forma continua, estos servicios definen lo que los usuarios esperan de una experiencia premium: inicio instantáneo, streaming estable, currículum ininterrumpido en todos los dispositivos, recomendaciones predecibles y personalización uniforme.

También dan forma a la sensibilidad de los precios y al comportamiento de pérdida de clientes en todo el mercado. Informes de Deloitte para 2025 muestra lo fluidas que se han vuelto las suscripciones: el 39 por ciento de los consumidores abandonaron al menos un servicio de vídeo por suscripción de pago en los últimos seis meses, y la pérdida de la generación Z fue aún mayor, con un 54 por ciento. Deloitte también informa aumento de la insatisfacción con el valor, incluyendo que el 47 por ciento de los consumidores encuestados consideran que pagan demasiado por los servicios de streaming y que un aumento de precio de cinco dólares haría que un 60 por ciento tuviera probabilidades de cancelar su servicio favorito.

Implicación para los operadores de telefonía móvil: compiten contra la expectativa de prima establecida por los líderes mundiales, en un mercado en el que los usuarios han aprendido a suscribirse, cancelar y volver rápidamente. La lealtad debe ganarse a través de la conveniencia, la relevancia y el valor agregado.

Las plataformas de vídeo social son el principal competidor por el tiempo en los teléfonos inteligentes

En los dispositivos móviles, el mayor competidor por la atención no es otro servicio de suscripción. Es un video social de formato corto basado en algoritmos. Análisis de Ericsson muestra que los vídeos generados por las redes sociales constituyen entre el 70 y el 80 por ciento del tráfico de vídeo móvil que se ve en los teléfonos inteligentes, mientras que los servicios de streaming de vídeo bajo demanda representan menos del 10 por ciento.

Esto reconfigura la competencia. Las plataformas de suscripción globales compiten por el presupuesto y la visualización nocturna. Las plataformas sociales compiten por el recurso más escaso: los minutos diarios y la participación habitual. Su ventaja es la facilidad de descubrimiento y un feed que se adapta constantemente a la intención.

Implicación para los operadores móviles: a experiencia OTT móvil no puede confiar únicamente en la profundidad del catálogo. La pantalla de inicio debe estar diseñada para evitar el desplazamiento. El descubrimiento debe ser instantáneo, personalizado y ajustado para sesiones cortas, especialmente para los momentos más destacados en directo y el contenido de tamaño reducido.

Los servicios de streaming locales y de radiodifusión tienen relevancia cultural

En muchas regiones, los servicios de streaming locales y las ofertas directas de las emisoras tienen una atracción emocional más fuerte que las plataformas globales. Son dueños de la narración en el idioma local, del talento conocido y de los deportes y el entretenimiento nacionales. Incluso cuando carecen de una escala global, ganan gracias a la relevancia y a la visualización habitual.

Esta categoría es importante porque aumenta la fragmentación. Los clientes acumulan múltiples servicios especializados y luego los abandonan y rotan en función de lo que está disponible actualmente. Cuanto más fragmentado esté el mercado, más valioso será el operador como agregador y guía, pero solo si el operador puede unificar el descubrimiento y la facturación en función de esa fragmentación.

Implicación para los operadores móviles: un operador OTT móvil exitoso asegura sólidas bases de contenido local o se convierte en el mejor distribuidor y capa de descubrimiento para servicios locales.

Las ligas deportivas, las federaciones y los propietarios de eventos ahora son rivales directos

Los deportes y los principales eventos en vivo impulsan cada vez más los picos de suscripciones, los ciclos de abandono y el cambio de plataforma. Los informes de Kantar destaca el contenido deportivo como uno de los principales impulsores de las suscripciones al streaming en los Estados Unidos a finales de 2024, lo que refuerza que los derechos en directo son ahora una de las principales palancas de adquisición. Al mismo tiempo, el paquete de derechos es cada vez más complejo, ya que los distintos servicios abarcan distintos partidos y competiciones. Un ejemplo reciente es el acuerdo de derechos de la Liga de Campeones del Reino Unido para 2027 a 2031, cuyo valor aumentó e involucra a múltiples plataformas, lo que refuerza la tendencia hacia la fragmentación para los fanáticos.

Para los operadores de OTT móviles, el deporte es tanto una amenaza como una oportunidad. Es una amenaza porque aumenta los costos de los derechos y puede obligar a los clientes a suscribirse varias veces. Es una oportunidad porque los dispositivos móviles son el hogar natural para compromiso en vivo en el momento, incluida la visualización fuera de casa, los momentos destacados y las experiencias de segunda pantalla.

Implicación para los operadores móviles: no trate los deportes solo como una categoría de contenido. Trátelo como un sistema de productos que incluye una entrega de baja latencia, momentos destacados instantáneos, personalización en función de los equipos y pases basados en eventos. Los operadores pueden ganar incluso sin poseer el mayor conjunto de derechos al convertirse en la mejor experiencia móvil para momentos en directo.

Los ecosistemas de dispositivos y las tiendas de aplicaciones son los guardianes del viaje a la OTT móvil

Los operadores de OTT móviles se basan en plataformas que no controlan por completo: sistemas operativos de teléfonos, tiendas de aplicaciones, hardware de dispositivos y, a veces, ecosistemas de casting. Estos guardianes configuran los canales de adquisición, los flujos de suscripción y las limitaciones de la experiencia del usuario. La realidad competitiva es que una gran parte del recorrido del cliente está mediado por dispositivos y sistemas operativos que no se diseñaron teniendo en cuenta las prioridades de los operadores.

Implicación para los operadores móviles: la diferenciación debe producirse dentro de la capa de experiencia que controlas. Esto significa una mejor incorporación, una identidad y unos derechos más sólidos, una reproducción uniforme y un descubrimiento superior. También significa planificación de la continuidad de varios dispositivos porque la visualización móvil a menudo comienza en un teléfono y continúa en otro lugar.

Qué significa este panorama para la estrategia OTT móvil

Este mapa competitivo lleva a una conclusión clara: los operadores móviles no se limitan a lanzar una aplicación. Están entrando en una economía de atención en la que los streamers de todo el mundo definen la calidad, las plataformas sociales dominan los minutos diarios, los deportes impulsan el cambio de comportamiento, los servicios locales fragmentan los derechos, los ecosistemas de dispositivos moldean los viajes y la piratería compite por la agregación.

Para competir de manera efectiva, los operadores de OTT móviles deben priorizar tres formas de diferenciación que se alineen con sus fortalezas únicas:

- Adquiera el hábito diario a través del descubrimiento y la velocidad. Los dispositivos móviles son lo primero personalización y se requieren recomendaciones adaptadas a la sesión para competir con el comportamiento de desplazamiento.

- Gane el monedero mediante la combinación y la sencillez. En un mercado de alta rotación, el valor debe empaquetarse en planes y paquetes que parecen más fáciles que administrar varias suscripciones directas.

- Gana el momento a través de la vida y la movilidad. Los deportes y eventos en directo son cada vez más decisivos. Los operadores pueden usar estrategias de entrega a nivel de red y movilidad para convertir la visualización en directo desde cualquier lugar en una experiencia premium.

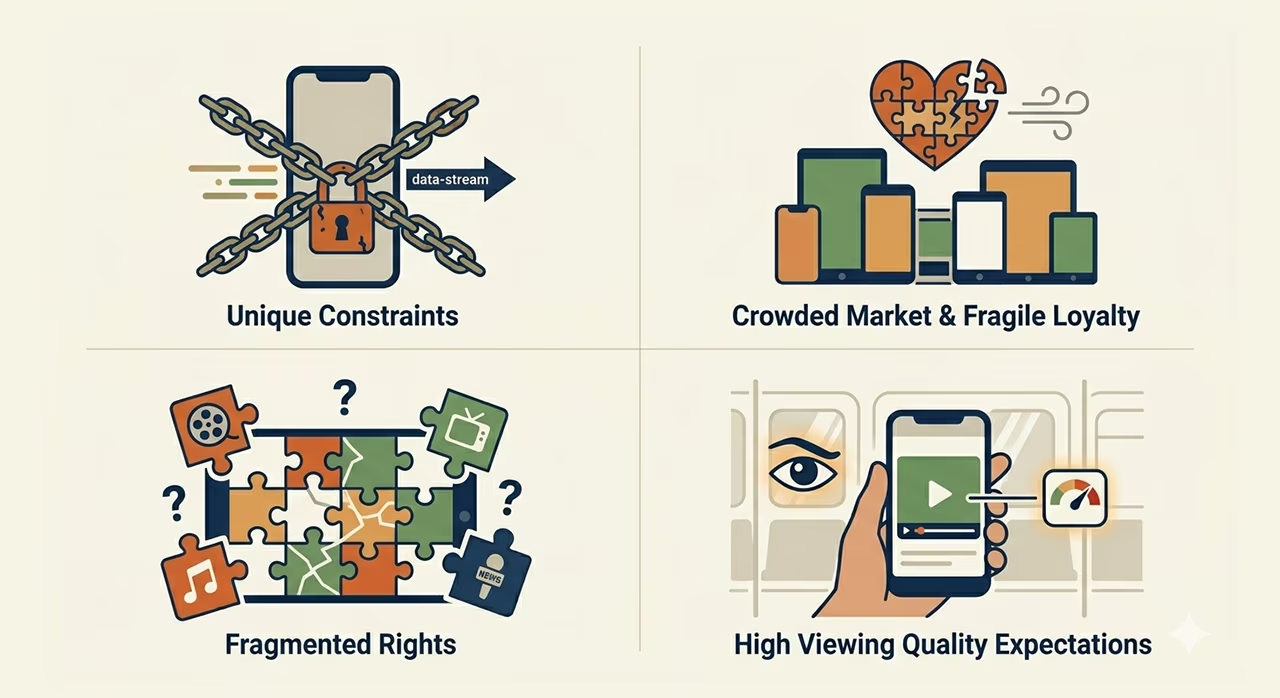

Principales desafíos para los operadores de OTT móviles

Los operadores móviles ingresan a la OTT con ventajas estructurales reales, pero también heredan una combinación única de restricciones a las que no se enfrentan los actores de OTT puros. El mercado está abarrotado, la lealtad de los consumidores es frágil, los derechos están fragmentados y la visualización móvil amplifica las expectativas de calidad, ya que cada fallo se experimenta de forma personal, inmediata y, a menudo, en un contexto en el que el usuario tiene poca paciencia.

La pérdida de clientes no es un riesgo. Es el comportamiento predeterminado

La economía del streaming ha capacitado a los consumidores para que se suscriban, cancelen y devuelvan con la mínima fricción. Informes de Deloitte desde 2025 muestra que el 39 por ciento de los consumidores canceló al menos un servicio de streaming de vídeo de pago en los últimos seis meses, y la generación Z alcanzó el 54 por ciento.

Para los operadores de OTT móviles, esto crea dos presiones inmediatas:

- La retención no puede basarse únicamente en una promesa de catálogo. Debes crear una relevancia diaria y planificar un valor que haga que marcharte parezca un inconveniente.

- El producto debe ser compatible dinámica de abandono sin destruir el margen. Los viajes de recuperación, los paquetes flexibles y las ofertas basadas en eventos deben diseñarse con antelación, no añadirse más adelante.

La fragmentación del contenido multiplica los costos y debilita la promesa del cliente

La fragmentación es ahora la característica que define el vídeo premium. Los derechos que más les importan a los clientes, especialmente los de series deportivas y premium, están repartidos en varios servicios. Esto crea un desafío estructural para cualquier oferta OTT de un operador que intente parecer un destino completo.

Los operadores se enfrentan a tres problemas relacionados:

- Los clientes culpan al operador por la falta de contenido, incluso cuando el mercado de derechos hace que sea imposible transportarlo todo.

- Cuanto más fragmentado se vuelve el mercado, más se inclinan las expectativas predeterminadas del cliente agregación, búsqueda unificada y facturación consolidada.

- La fragmentación alimenta la piratería y la agregación ilegal porque los servicios sin licencia compiten con una sola promesa, todo en un solo lugar. MUSO informa que la piratería televisiva siguió siendo la categoría más importante en 2024, con 96.800 millones de visitas.

La implicación estratégica es clara. Si no puede ser propietario de toda la gama de derechos, debe poseer la capa de conveniencia. La superagregación, el descubrimiento unificado y el empaquetado transparente se convierten en elementos fundamentales de la propuesta de valor.

La economía de los derechos de contenido puede romper el argumento empresarial

Los derechos premium, especialmente para los deportes, se han convertido tanto en un imán de adquisiciones como en una trampa financiera. Los operadores que buscan la exclusividad sin tener un alcance de distribución, sin contar con el apoyo de sus socios y sin contar con un plan de retención creíble pueden acabar teniendo unos costes fijos elevados y una monetización insuficiente.

La disputa de DAZN en torno a los derechos de la Pro League belga ilustra cómo las restricciones de distribución y los acuerdos de asociación pueden convertirse en algo existencial cuando un servicio depende en gran medida de la distribución directa de aplicaciones y no puede garantizar asociaciones de transporte amplias.

Para los operadores de OTT móviles, esto se traduce en una regla práctica. Los derechos de transmisión requieren un plan integrado que abarque la distribución, el marketing, el empaquetado y la calidad de la entrega. El contenido por sí solo no crea valor si el servicio no puede llegar a la audiencia adecuada a gran escala.

La calidad de la experiencia móvil es un problema de producto, no solo un problema de red

La transmisión móvil se produce en condiciones variables: traspasos, congestión, limitaciones de dispositivos y contextos de visualización impredecibles. Esto hace que la calidad de la experiencia, conocida como QoE, sea uno de los factores más decisivos para la satisfacción y la pérdida de clientes.

El retraso en la puesta en marcha es especialmente agotador. Investigación de Akamai muestra que los espectadores comienzan a abandonar el vídeo cuando el retraso de inicio supera unos dos segundos y que, a partir de ese momento, cada segundo adicional de retraso se asocia a un aumento sustancial del abandono.

Por lo tanto, los operadores de OTT móviles se enfrentan a un doble desafío:

- Ingeniería para la velocidad y la resiliencia en redes y dispositivos

- Gestionar la percepción de los clientes, ya que los usuarios atribuyen las fallas a la marca del operador, incluso cuando los problemas se deben al comportamiento de las aplicaciones de terceros, a las restricciones de los dispositivos o a la entrega de contenido por parte de los socios

Por eso, las capacidades operativas, como la supervisión en tiempo real, la respuesta a incidentes, las estrategias de múltiples CDN y la optimización de la reproducción, son fundamentales para el éxito del negocio de la televisión móvil. También es importante contar con un streaming sólido, resistente a condiciones de red variables y capaz de reanudar la reproducción desde el mismo punto una vez que se restablezcan las condiciones de la red.

Discovery se ha convertido en un campo de batalla competitivo

La escala del catálogo ya no garantiza la participación. El mercado ha llegado a un punto en el que los clientes se sienten sobrecargados, y la alternativa más sencilla es abandonar la aplicación y desplazarse a otra parte. Si los usuarios no ven el valor de inmediato, cancelarán y cambiarán de sitio.

Los operadores móviles deben resolver el descubrimiento en tres niveles:

- Personalización que se adapta a las sesiones cortas y a la intención

- Búsqueda que entiende el contexto y el lenguaje natural, no solo los títulos exactos

- Descubrimiento entre servicios, porque los clientes consumen cada vez más contenido en varias aplicaciones y paquetes de socios

Si descubrimiento es débil, la superagregación se convierte solo en una herramienta de consolidación de la facturación en lugar de en un motor de participación.

Aumenta la complejidad de los socios

Muchas estrategias de OTT móvil dependen de un creciente ecosistema de socios de streaming, proveedores de contenido, proveedores de tecnología, plataformas publicitarias y herramientas de análisis. Cada socio adicional presenta problemas de complejidad en materia de derechos, denuncia de disputas, problemas con la atención al cliente y problemas de coordinación de lanzamientos.

Los puntos problemáticos más comunes incluyen:

- Metadatos inconsistentes y categorización inconsistente entre los socios, lo que socava la búsqueda y las recomendaciones unificadas

- Prioridades comerciales contradictorias en torno a la colocación de promociones y las condiciones de los paquetes

- Visibilidad limitada de la interacción cuando la visualización se realiza dentro de las aplicaciones de los socios en lugar de en la experiencia del operador

El seguimiento de Omdia Las miles de asociaciones entre empresas de telecomunicaciones y distribución de vídeo en línea destacan el tamaño del ecosistema de paquetes y por qué los operadores necesitan puntos en común a nivel de plataforma para escalar de manera eficiente.

La monetización está bajo presión

La economía basada únicamente en suscripciones es cada vez más difícil, especialmente para las ofertas dirigidas a bases móviles del mercado masivo. La sensibilidad a los precios y el agotamiento de las suscripciones empujan a los clientes a optar por opciones flexibles y de menor coste, lo que obliga a los operadores a diversificar la monetización.

Para los operadores de OTT móviles, esto normalmente significa combinar:

- Niveles de suscripción con un precio premium

- Capas compatibles con publicidad, como Canales FAST y niveles híbridos

- Modelos transaccionales para eventos, pases deportivos y acceso por tiempo limitado

El desafío es operativo. La publicidad introduce la medición, la toma de decisiones publicitarias, la seguridad de la marca y la complejidad de la ejecución de las ventas. La monetización de los eventos introduce picos de actividad, planificación de escala y requisitos de atención al cliente elevados. Ninguna de estas opciones es imposible, pero deben integrarse en el modelo operativo desde el primer día.

La piratería compite directamente con la promesa de conveniencia del operador

La piratería no solo tiene que ver con el precio. Tiene que ver con el acceso, el tiempo y la agregación. MUSO registró 216.300 millones de visitas a sitios de piratería en 2024, y la piratería televisiva por sí sola alcanzó los 96.800 millones de visitas. Este nivel de demanda existe en todas las regiones y saldrá a la luz cuando las experiencias legales parezcan fragmentarias, caras o de difícil acceso.

Para los operadores de OTT móviles, el desafío práctico es superar a la piratería en cuanto a comodidad:

- Oferta descubrimiento unificado en todos los servicios

- Haga que la activación y el pago sean fáciles

- Garantice una reproducción fiable y una sólida atención al cliente

- Reduzca la necesidad de múltiples suscripciones mediante paquetes y pases inteligentes

La preparación organizacional puede ser la limitación oculta

Por último, el OTT móvil es una disciplina de producto continua. Los operadores acostumbrados a los ciclos de lanzamiento de redes y a la gestión de servicios tradicional deben desarrollar capacidades más cercanas a las de las organizaciones de productos digitales modernas: experimentación rápida, iteración de la experiencia de usuario, ciencia de datos, operaciones de contenido y marketing de crecimiento.

Sin este cambio, los operadores tienden a lanzar un servicio y luego a esforzarse por desarrollarlo al ritmo que exige el mercado. El resultado es predecible: el producto se convierte en un paquete complementario en lugar de en un servicio diferenciado que los clientes eligen activamente.

Qué implican estos desafíos para los operadores de televisión móvil

Estos desafíos apuntan hacia una dirección estratégica coherente:

- Compite en conveniencia y descubrimiento en lugar de intentar gastar más que las plataformas globales en originales

- Utilice experiencias unificadas y de superagregación convertir la fragmentación en una ventaja para el operador

- Tratar QoE y entrega en directo de baja latencia como promete la marca principal

- Construir monetización más allá de las suscripciones, alineado con los comportamientos móviles y los momentos de los eventos

- Diseñe un modelo operativo que pueda ejecutar una mejora continua

Puntos fuertes de los proveedores de OTT móviles

Los operadores de OTT móviles no necesitan ganar copiando el manual de estrategias de los streamers globales. Pueden ganar apostando por activos que las plataformas OTT puras rara vez controlan a gran escala: la distribución, la facturación, la identidad, la inteligencia de redes y una relación diaria con los clientes que va más allá del entretenimiento.

Distribución de masa y adquisición de baja fricción

Los operadores móviles ya operan a escala de consumo con canales minoristas y digitales establecidos, aplicaciones de autocuidado instaladas y vías de comunicación directa, como SMS, notificaciones push y mensajes integrados en la aplicación. Ese alcance hace que el marketing pase de ser un gasto externo a convertirse en una capacidad interna.

Esto crea tres ventajas:

- Menor costo de adquisición a través de canales propios

- Activación más rápida a través de los recorridos de los clientes existentes

- Conversión más fuerte a través de contextual ofertas vinculadas a actualizaciones de planes, itinerancia, actualización de dispositivos e hitos de fidelización

Para OTT, la distribución consiste en reducir el número de pasos entre la intención y la reproducción. En los dispositivos móviles, donde la alternativa está a un toque de distancia, esta reducción de la fricción puede marcar la diferencia entre una versión de prueba que genera conversiones y una versión de prueba que genera pérdidas.

La facturación y el valor agregado, una de las ventajas más difíciles de replicar

La facturación de los operadores y la integración de planes siguen siendo activos estratégicos subestimados. Los operadores pueden ofrecer la activación de las suscripciones sin necesidad de utilizar una tarjeta, lo cual es fundamental en los mercados en los que la penetración de las tarjetas es más baja y en los ecosistemas en los que el prepago es muy elevado. Incluso en los mercados de tarjetas más avanzados, la facturación a través del operador puede simplificar la gestión de las suscripciones y reducir la pérdida de clientes relacionada con los pagos fallidos.

La agrupación también permite a los operadores redefinir el valor. En lugar de competir únicamente por la amplitud del catálogo, los operadores pueden competir por el valor total del plan:

- Entretenimiento incluido en planes escalonados

- Propuestas familiares que combinan datos, dispositivos y vídeo

- Los pases de temporada y basados en eventos se adjuntan a las mejoras del plan

- Beneficios y descuentos impulsados por la lealtad que recompensan la permanencia

Esto aborda directamente la fatiga de las suscripciones al cambiar la pregunta del cliente de «qué servicios debo conservar» a «qué plan debo tener».

Identidad, derechos y confianza a gran escala

Los operadores móviles tienen identidades verificadas, opciones de autenticación basadas en SIM y sistemas de asignación de derechos establecidos. Esto simplifica el inicio de sesión, permite una administración uniforme de las cuentas y reduce la fricción entre los clientes entre los dispositivos y los servicios.

Y lo que es más importante, permite la confianza. Los clientes están acostumbrados a recibir servicios críticos de su operador. Cuando el servicio OTT se integra en la capa de identidad del operador, la experiencia del cliente puede resultar más confiable que la administración de varias suscripciones independientes.

La fortaleza de la identidad también admite controles prácticos que ayudan a proteger el valor del contenido:

- Administración de dispositivos y gobierno de perfiles

- Reducción del fraude y validación de derechos

- Flujos de recuperación y soporte de cuentas más sencillos que los de muchos proveedores OTT puros

Se trata de facilitar el uso del servicio y, al mismo tiempo, proteger los términos comerciales en un mundo en el que se comparten credenciales de forma generalizada.

Proximidad de red y ventaja de calidad

Los operadores de OTT móviles pueden influir en la calidad del vídeo de formas que las plataformas OTT puras a menudo no pueden, porque los operadores se encuentran más cerca de la capa de entrega. Incluso cuando no pueden controlar cada parte de la ruta de Internet, los operadores pueden seguir utilizándolo Estrategias de múltiples CDN, almacenamiento en caché perimetral, ingeniería de tráfico y telemetría en tiempo real para mejorar la resiliencia y reducir el almacenamiento en búfer.

Esto es importante porque la visualización móvil es implacable. Los clientes culpan al proveedor de servicios cuando la reproducción falla, independientemente de la causa principal. Por lo tanto, una propuesta de OTT móvil creíble debe tratar la calidad como una promesa de marca, no como una métrica de fondo.

Los operadores que utilizan la ventaja de su red de manera eficaz pueden diferenciarse gracias a:

- Tiempos de inicio más rápidos y adaptación más fluida en condiciones de movilidad

- Reproducción más estable durante picos de congestión

- Entrega lista para eventos para los principales momentos en vivo

La movilidad como una ventaja de experiencia única

La movilidad es la capacidad de ofrecer experiencias de vídeo relevantes en momentos que los servicios OTT fijos no son del todo propios: desplazamientos, esperas, viajes, entornos sociales fuera del hogar y eventos en directo.

Aquí es donde los operadores móviles pueden convertir su característica definitoria en una propuesta diferenciada:

- Deportes en directo que funcionan de forma fiable fuera de casa

- Conciertos y festivales diseñados para verlos en el momento

- Noticias de última hora e informes en directo con acceso y notificaciones inmediatos

- Descubrimiento contextual que se adapta a la ventana temporal y los patrones de ubicación del cliente

Esta ventaja se acentúa cuando se combina con una entrega de baja latencia, un cambio rápido de flujo, aspectos destacados y recomendaciones basadas en la intención que suponen sesiones cortas e interrupciones frecuentes.

Información sobre los datos y potencial de personalización

Los operadores tienen señales generales a lo largo del ciclo de vida del cliente: el tipo de dispositivo, el nivel del plan, la antigüedad, el comportamiento de itinerancia, el compromiso con los canales de autocuidado y las interacciones con el servicio de atención al cliente. Si se utilizan de forma responsable y de conformidad con las normas de privacidad, estas señales pueden mejorar la experiencia OTT y el rendimiento comercial.

Entre los ejemplos se incluyen:

- Modelos de abandono predictivo que activan ofertas de retención vinculadas a las preferencias de contenido

- Paquetes personalizados que se adaptan al comportamiento de visualización y a la sensibilidad al precio

- Viajes de ventas adicionales más inteligentes basados en una participación demostrada con deportes en vivo, contenido infantil o descargas

Aquí también es donde el operador móvil puede superar a muchos servicios OTT puros en cuanto a relevancia, porque la relación con el operador no se limita a las interacciones de contenido.

Relevancia local y apalancamiento de las asociaciones

Los streamers globales escalan a nivel mundial. Los operadores ganan a nivel local. Comprenden los hábitos de pago locales, los requisitos lingüísticos, las realidades regulatorias y el gusto por el contenido regional. Esto convierte a los operadores en socios sólidos para las emisoras locales, los titulares de derechos deportivos y los proveedores de contenido especializado que buscan la distribución.

En muchas regiones, la distribución de los operadores ya desempeña un papel importante en la adopción del streaming a través de paquetes y suscripciones indirectas. Los operadores pueden convertir esa fortaleza de distribución en una propuesta de superagregación diferenciada que ayude a los usuarios a superar la fragmentación en lugar de sufrirla.

Atención al cliente y garantía del servicio

En OTT, la atención al cliente suele estar muy automatizada. Los operadores ya administran organizaciones de soporte y prácticas de garantía de servicio a gran escala. Cuando se ejecuta correctamente, esto puede convertirse en una ventaja para la confianza, especialmente en los eventos en vivo en los que las fallas provocan una insatisfacción inmediata.

El objetivo no es replicar las estructuras de soporte de telecomunicaciones dentro del producto OTT. El objetivo es aplicar la disciplina de garantía de servicio al streaming:

- Visibilidad de incidentes en tiempo real y comunicación proactiva

- Propiedad clara de todos los servicios de operadores y servicios de socios

- Políticas de compensación que protegen la confianza cuando ocurren fallas

Canales de publicidad y monetización que van más allá de la aplicación

Muchos operadores ya tienen negocios de publicidad, relaciones empresariales y alcance de ventas locales. Esto puede respaldar las vías de monetización que los jugadores que utilizan exclusivamente servicios OTT tienen dificultades para ejecutar en los mercados locales, especialmente en el caso de los modelos híbridos que incluyen canales RÁPIDOS y niveles basados en la publicidad.

La ventaja del operador en este caso es la capacidad de agrupar los patrocinios y la publicidad en relaciones comerciales más amplias, incluidos eventos deportivos, asociaciones musicales y campañas basadas en la ubicación, al tiempo que se mantiene un nivel premium para los clientes con suscripción.

Convertir las fortalezas en una estrategia OTT coherente

Estas fortalezas solo importan si se convierten en una promesa clara y defendible para el cliente. Las estrategias OTT móviles más sólidas suelen basarse en tres diferenciadores nativos del operador:

- Comodidad mediante la agrupación, la facturación y la superagregación

- Calidad a través de la excelencia en la entrega y la disponibilidad en vivo

- Movilidad a través de momentos en vivo, descubrimiento contextual y diseño móvil

Cómo compiten los operadores de OTT móviles con los streamers globales

El error más peligroso que puede cometer un operador de OTT móvil es creer que la competencia principal es una biblioteca de contenido mejor. Las plataformas globales ganan cuando el juego se define por los éxitos de taquilla originales y la popularidad de las marcas mundiales. Los operadores móviles ganan cuando el juego se define por la conveniencia, la relevancia, los momentos en directo y el apalancamiento de la distribución. El objetivo de la diferenciación no es convertirse en el próximo Netflix. El objetivo es convertirse en la capa de servicio que los clientes utilizan todos los días, ya que simplifica su vida de streaming y funciona mejor en contextos móviles.

Las mayores amenazas a las que se enfrentan los operadores de OTT móviles

El vídeo social está absorbiendo la atención

En los teléfonos inteligentes, el vídeo de las plataformas sociales domina el comportamiento de visualización. Informes de Ericsson que los vídeos generados por las redes sociales representan entre el 70 y el 80 por ciento del tráfico de vídeo de los teléfonos inteligentes, mientras que los servicios de streaming de vídeo bajo demanda representan menos del 10 por ciento. Esta es una amenaza directa para la participación. Incluso una oferta OTT a buen precio puede fracasar si los clientes no la abren con la frecuencia suficiente como para adquirir hábitos.

Lo que esto significa en la práctica es que el primer competidor no es un servicio de suscripción. El primer competidor es Scrolling.

La pérdida de clientes y la fatiga de las suscripciones son ahora estructurales

Los clientes de streaming se comportan como comerciantes, no como leales. Informes de Deloitte que el 39 por ciento de los consumidores cancelaron al menos un servicio de SVOD de pago en los últimos seis meses, y la pérdida de clientes de la generación Z alcanzó el 54 por ciento. Esta realidad de abandono encarece el crecimiento y hace que la inversión en contenido sea más difícil de monetizar con el tiempo.

Para los operadores de OTT móviles, la pérdida de clientes es una amenaza en dos direcciones. Los clientes abandonan tu servicio y los clientes abandonan los servicios de los socios que distribuyes, lo que puede debilitar la economía de los paquetes y reducir el valor percibido.

La fragmentación del contenido empuja a los usuarios hacia los ganadores de la conveniencia

Los derechos están repartidos en muchos servicios y los clientes desean cada vez más tener un solo lugar para descubrirlo y administrarlo todo. Estimaciones de Omdia que 365 millones de suscripciones de SVOD se distribuyan a través de paquetes de televisión, banda ancha y telefonía móvil de los operadores en 2024, lo que representa el 20 por ciento del mercado mundial de streaming, y proyecta que la agrupación de paquetes alcance los 540 millones de suscripciones en 2029, lo que representa el 25 por ciento. Esto confirma un cambio estructural: la distribución y la agregación se están convirtiendo en los principales canales para el crecimiento del streaming.

La amenaza es perder la capa de experiencia en manos de otra persona que acumule mejor.

Las expectativas de calidad siguen aumentando, mientras que las condiciones móviles siguen siendo variables

Se prevé que el vídeo represente el 76 por ciento de todo el tráfico de datos móviles a finales de 2025. A medida que el vídeo se convierte en el tipo de tráfico dominante, los clientes también toleran menos las fricciones. En el caso de los dispositivos móviles, es más probable que los retrasos y fallos se atribuyan a la marca del operador, incluso si las causas escapan al control directo del operador.

Desintermediación por parte de plataformas globales

Las plataformas globales desean cada vez más relaciones directas, facturación directa y datos directos. Al mismo tiempo, los ecosistemas de dispositivos y las tiendas de aplicaciones influyen en los flujos de descubrimiento y suscripción. El operador que no es dueño de la experiencia de sus clientes se convierte en un canal de transferencia con un apalancamiento limitado sobre el margen y la pérdida de clientes.

Un marco de diferenciación que funciona contra plataformas similares a Netflix

Para competir de manera efectiva, los operadores de OTT móviles deben definir su estrategia en torno a tres preguntas. ¿Qué función desempeña el servicio para el cliente? ¿Por qué el operador está especialmente calificado para realizar ese trabajo? ¿Qué es lo que es difícil de replicar para un streamer global?

Un marco de diferenciación sólido generalmente incluye cuatro pilares.

Pilar 1: Conviértete en el superagregador que reduce el esfuerzo de streaming

Si la fragmentación es la realidad del mercado, la agregación es el juego natural de los operadores. El objetivo es reducir la carga cognitiva total del streaming.

Una propuesta de superagregación creíble incluye:

- Descubrimiento unificado en todo el contenido de los operadores y los servicios de los socios

- Identidad y derechos unificados para que los usuarios no inicien sesión repetidamente

- Integración unificada de facturación y planes para que las suscripciones parezcan parte de la relación móvil

- Un único lugar para administrar, pausar, reanudar y actualizar las suscripciones

- Local SVOD contenido y canales locales en vivo

Lo que los streamers globales luchan por replicar es la neutralidad. Pueden promover su propia biblioteca. No pueden convertirse fácilmente en la guía confiable de los servicios de la competencia a gran escala.

Pilar 2: Crear un motor de descubrimiento diseñado para sesiones cortas y con intención móvil

Dado que el vídeo social domina la atención de los teléfonos inteligentes, el descubrimiento debe diseñarse para ganar los primeros diez segundos. El cliente está acostumbrado a que el contenido se sirva de forma instantánea y continua.

Los operadores de OTT móviles pueden diferenciarse mediante la creación de un descubrimiento que sea:

- Apto para sesiones, ofrece selecciones rápidas durante cinco, diez minutos y treinta minutos

- Consciente del momento, destacando lo que está disponible ahora, las tendencias locales y lo que está disponible recientemente en los paquetes del cliente

- Consciente del contexto, integra descargas y recomendaciones fuera de línea para el comportamiento de los desplazamientos y los viajes

- Multiservicio, muestra los resultados de las aplicaciones de los socios y los catálogos de operadores en una sola capa de búsqueda y recomendación

Aquí es donde Personalización basada en IA se convierte en un factor decisivo desde el punto Reduce la pérdida de clientes al hacer que el valor sea visible de forma inmediata.

Pilar 3: Poseer la vida y la movilidad como categoría de experiencia premium

Las plataformas similares a las de Netflix son sólidas para ver bajo demanda de forma relajada. Los operadores de telefonía móvil pueden ser más fuertes allí donde la movilidad es más importante: canales locales en directo, deportes en directo, conciertos, festivales, noticias de última hora y visualización fuera de casa.

La diferenciación aquí requiere más que derechos. Requiere experiencia en el diseño:

- Entrega de baja latencia y cambio rápido de transmisión para eventos en directo

- Resúmenes instantáneos y navegación en los momentos clave durante la reproducción en directo

- Funciones de visualización múltiple y complementarias que se adaptan al comportamiento móvil

- Pases para eventos y productos de corta duración diseñados para ocasiones de visualización reales

Los streamers de todo el mundo pueden hacerlo en directo, pero los operadores móviles pueden integrarlo en tiempo real en la relación de red, el plan, la capa de notificaciones y el ciclo de vida del cliente de una manera que las plataformas globales no suelen poder hacerlo.

Pilar 4: Competir en envases de valor, no solo en precio

Los datos de abandono muestran que los clientes están dispuestos a cancelar rápidamente. Los operadores pueden reducir esta situación haciendo que el valor del streaming forme parte de una relación más amplia, en la que dejar el servicio OTT significa perder más de una suscripción.

Las palancas de empaquetado económico incluyen:

- Paquetes adjuntos a los niveles del plan, incluidos los planes familiares y la financiación de dispositivos

- Complementos flexibles, como fines de semana deportivos y pases para torneos

- Administración de suscripciones que admite degradaciones temporales en lugar de cancelaciones totales

- Integración de fidelización que recompensa la permanencia con mejoras, funciones premium o rotaciones de socios

La ventaja del operador es que el embalaje se puede anclar a los servicios que los clientes ya pagan y utilizan a diario.

Qué aspecto tiene el éxito

Un operador OTT móvil diferenciado se juzga en función de si se convierte en la forma más sencilla de acceder y gestionar la transmisión, en la mejor forma de ver en directo estés donde estés y en la experiencia más relevante en un teléfono en los momentos diarios.

Si lo haces bien, los streamers de todo el mundo se convierten en socios con la misma frecuencia que en la competencia, porque el operador se convierte en la ruta hacia el mercado, la capa de retención y la superficie de experiencia donde los clientes deciden qué ver a continuación.

Reflexiones finales

La segunda parte deja en claro que el éxito de la OTT móvil no vendrá de intentar gastar más que las plataformas de streaming globales o superar su escala. El entorno competitivo está demasiado fragmentado, la atención es demasiado controvertida y la lealtad de los clientes es demasiado frágil para que esa estrategia se mantenga. Por el contrario, los operadores de OTT móviles más fuertes serán los que transformen la complejidad del mercado en simplicidad para el cliente al combinar el acceso al contenido, el descubrimiento unificado, la facturación fluida y una sólida experiencias que dan prioridad a los dispositivos móviles en una promesa de servicio coherente.

Lo que se desprende de este análisis es una dirección estratégica práctica. Los operadores de telefonía móvil están mejor posicionados para ganar cuando se centran en la superagregación, el descubrimiento nativo desde dispositivos móviles, la visualización en directo y desde cualquier lugar y la creación de paquetes de valor que se adapten de forma natural a la relación más amplia con los clientes. Su ventaja es resolver problemas que las plataformas OTT globales no están diseñadas para resolver con la misma eficacia: reducen el esfuerzo de streaming, mejoran la comodidad diaria y ofrecen momentos en directo de forma fiable en contextos móviles. En ese sentido, la tecnología OTT móvil es una oportunidad para que los operadores se conviertan en la capa de servicio que ayude a los clientes a navegar por un mundo de entretenimiento más fragmentado.