Por qué las empresas de telecomunicaciones siguen invirtiendo en plataformas OTT: estrategia y evolución (parte 1)

Resumen rápido

La televisión ha sido declarada muerta más veces de las que nadie puede contar, pero para las empresas de telecomunicaciones sigue demostrando su valor. En un mercado en el que las velocidades de banda ancha convergen y la competencia de precios es implacable, la televisión sigue siendo una de las palancas más sólidas con las que cuentan los operadores para destacarse, reducir la pérdida de clientes y seguir siendo un elemento central de la experiencia del hogar.

Este artículo es la primera parte de una serie de tres partes basada en un documento técnico completo y más detallado, El manual de estrategias de Telco TV.

En esta primera entrega, nos centramos en los fundamentos: por qué las empresas de telecomunicaciones siguen invirtiendo en televisión, quiénes son los operadores de televisión de telecomunicaciones, a quién prestan servicio y cómo evolucionó el mercado a través de cuatro oleadas principales, desde la IPTV gestionada hasta plataformas OTT modernas y los proyectos de reemplazo actuales.

Por qué la televisión sigue siendo importante para los operadores de telecomunicaciones

Durante más de veinte años, las empresas de telecomunicaciones han sido una fuerza impulsora de la evolución de la televisión, primero a través de IPTV y más tarde a través de OTT.

Y aunque los gigantes mundiales del streaming han modificado los hábitos de visualización y la televisión de pago tradicional está bajo presión, la televisión sigue siendo un pilar de importancia estratégica para muchos operadores de todo el mundo.

De hecho, los argumentos a favor de un servicio de televisión sólido son cada vez más sólidos. A medida que la conectividad se vuelve más mercantilizada y las expectativas de los clientes siguen aumentando, la televisión es una de las maneras más claras para que una empresa de telecomunicaciones siga siendo relevante en el entretenimiento doméstico y mantenga su lugar en la experiencia del hogar.

Por qué las empresas de telecomunicaciones invierten en Telco TV: impulsores comerciales estratégicos

La banda ancha se convierte en mercancía, pero la televisión se diferencia

En muchos mercados, la cobertura de fibra sigue expandiéndose, las velocidades de banda ancha comienzan a parecer similares y la competencia de precios es intensa. Para los clientes, Internet residencial se parece cada vez más a un servicio básico: necesario, pero no siempre fácil de diferenciar de un proveedor a otro.

Esto crea un problema muy práctico para los operadores: si la conectividad por sí sola parece intercambiable, ¿qué hace que la oferta destaque?

Aquí es donde la televisión sigue superando su peso. Un paquete de TV rico en contenido, fácil de usar y disponible en todas las pantallas puede agregar un nivel de valor que la banda ancha pura no puede aportar. Para muchas empresas de telecomunicaciones, la televisión no solo se sitúa junto a la banda ancha, sino que refuerza la propuesta de banda ancha en sí misma y hace que la experiencia hogareña en general sea más completa.

Una herramienta comprobada para reducir la pérdida de clientes y reducir la pérdida de clientes de las empresas de telecomunicaciones

La televisión también se gana un lugar en la cartera porque ayuda a los operadores a retener a los clientes por más tiempo. Los hogares con servicios de televisión tienden a permanecer más tiempo, a cambiarse a niveles de banda ancha de mayor velocidad y a cambiar de proveedor con menos frecuencia. En mercados donde mantequera consume rápidamente los ingresos y aumenta los costos de adquisición, la televisión actúa como un ancla dentro del ecosistema de las telecomunicaciones.

El efecto de retención se hace más fuerte a medida que se combinan más servicios, como los servicios de banda ancha, televisión, móviles y en la nube. Este patrón se ha validado en Europa, Asia, Oriente Medio y las Américas, razón por la cual incluso los operadores con márgenes reducidos siguen considerando la IPTV y la OTT como una palanca estratégica para proteger la base de banda ancha.

Las expectativas de la era del streaming elevan el listón para la televisión de telecomunicaciones

El streaming cambió lo que los espectadores consideran normal. La gente espera que la televisión funcione al instante y sin problemas, estén donde estén y en cualquier dispositivo que utilicen. Esto significa que la televisión de telecomunicaciones debe ofrecer:

- Acceso inmediato en todos los dispositivos

- De alta calidad reproducción sin almacenamiento en búfer

- Una mezcla suave de TV en directo y vídeo a la carta

- Fuerte descubrimiento y recomendaciones

- Una experiencia premium más allá de la interfaz, que incluye canal rápido cambios, navegación intuitiva e incorporación sencilla

Cuando no se cumplen estas expectativas, los clientes se decantan por las plataformas de streaming globales o por los operadores de la competencia, y la empresa de telecomunicaciones pierde gradualmente relevancia en el entretenimiento doméstico. Por otro lado, una experiencia televisiva moderna e intuitiva ayuda a restablecer esa relevancia y a mantener una relación sólida con los clientes.

Las empresas de telecomunicaciones tienen ventajas que los actores globales de OTT no pueden replicar

Incluso con una dura competencia, las empresas de telecomunicaciones tienen puntos fuertes incorporados que los jugadores de OTT puros no pueden copiar fácilmente:

- La propiedad de la red de acceso brinda más control sobre la calidad del servicio, la latencia y la confiabilidad

- Las relaciones de facturación existentes y la confianza en la marca simplifican la creación de paquetes

- La presencia local y los derechos de contenido ayudan a ofrecer canales regionales, deportes locales y paquetes nacionales que las plataformas globales pueden no ofrecer

- La distribución física y la atención al cliente hacen que la televisión sea más fácil de posicionar como un servicio doméstico llave en mano

A medida que las líneas entre la conectividad y el entretenimiento siguen difuminándose, estas ventajas se vuelven aún más valiosas.

La televisión se está convirtiendo en un elemento central del hogar conectado

La sala de estar se está convirtiendo en el corazón digital del hogar. Los televisores inteligentes, los dispositivos de streaming, las plataformas de juegos y las soluciones para el hogar conectado convergen cada vez más en la pantalla principal. Al mismo tiempo, los hogares están cada vez más conectados y consumen más ancho de banda.

Para las empresas de telecomunicaciones, eso crea una apertura natural: conectar la televisión con Wi-Fi de primera calidad, sistemas domésticos inteligentes y dispositivos móviles convergentes y paquetes fijos. En esa función, la IPTV y la OTT se convierten tanto en una fuente de ingresos como en una puerta de entrada a una cartera de servicios digitales más amplia.

Las empresas de telecomunicaciones en el mundo de IPTV/OTT

Las empresas de telecomunicaciones han desempeñado un papel enorme en la configuración de la forma en que los hogares consumen la televisión, principalmente porque ya se encuentran en la encrucijada de la banda ancha y el entretenimiento. Estas son las empresas que construyeron, poseen y operan la infraestructura de acceso que lleva la conectividad a millones de hogares, desde el cobre hasta la fibra y el cable. Esa posición las convierte en las únicas capaces de ofrecer servicios de IPTV y OTT a escala real, con la red, la relación de facturación y la base de clientes ya establecidas.

Definición del segmento de telecomunicaciones en la entrega de IPTV y OTT

En el contexto de los servicios de televisión, por telco normalmente se entiende un operador de red fija que ofrece banda ancha a través de una o más tecnologías de acceso, que incluyen:

- xDSL (ADSL/VDSL): la base original de muchos de los primeros lanzamientos de IPTV

- FTTH/FTTB (fibra hasta el hogar/edificio): ahora el enfoque dominante preparado para el futuro para experiencias de streaming y TV de alto rendimiento

- HFC/ redes de cable: históricamente operadores de cable, pero entidades de cable y telecomunicaciones convergen cada vez más

- Operadores híbridos (fibra más DVB-T/S/C): operadores que siguen ofreciendo televisión abierta a través de redes alternativas junto con servicios de banda ancha

Los tres tipos de reproductores de telecomunicaciones más comunes

A pesar de que cada mercado tiene sus propias peculiaridades, la mayoría de las empresas de telecomunicaciones que ofrecen televisión se dividen en tres grupos conocidos.

1) Titulares nacionales

Estos son los antiguos operadores dominantes de propiedad estatal que construyeron y administraron las redes telefónicas originales. A nivel mundial, algunos ejemplos son Orange, Deutsche Telekom, Türk Telekom, Etisalat, STC, NTT, KT, Claro, Dialog, Azerconnect y muchos otros. En la práctica, casi todas las empresas tradicionales utilizan IPTV en la actualidad o ya han migrado a modelos de TV OTT basados en aplicaciones.

2) Operadores alternativos y retadores (altnets)

En muchos mercados, el crecimiento y la competencia son impulsados cada vez más por los competidores, a menudo regionales o nacionales. redes de altintes invertir mucho en fibra para captar la cuota de banda ancha. Estos actores suelen lanzar IPTV u OTT al principio de su expansión porque la televisión atrae más a los clientes y ayuda a aumentar ARPU, especialmente cuando la oferta de banda ancha en sí misma es difícil de diferenciar.

3) Operadores convergentes (fijos y móviles)

Una gran parte de las empresas de telecomunicaciones combinan banda ancha fija con servicios móviles, lo que desbloquea potentes paquetes quad-play. En estas empresas, la televisión a menudo se convierte en la capa central de entretenimiento en torno a la cual se agrupan, promocionan y retienen la banda ancha y los dispositivos móviles.

Segmentos de clientes clave para los servicios de televisión de telecomunicaciones

Las empresas de telecomunicaciones con redes fijas rara vez crean servicios de televisión para una sola audiencia. En la práctica, atienden a una combinación de segmentos de clientes, cada uno con expectativas y hábitos de visualización diferentes. Es importante que esos segmentos sean correctos, porque la estrategia de productos, paquetes e incluso dispositivos de IPTV y OTT debe configurarse en función de lo que realmente valoran estas audiencias.

Hogares residenciales: la audiencia principal

Para la mayoría de las empresas de telecomunicaciones, los hogares son el principal impulsor del volumen. Estos clientes suelen comprar paquetes de banda ancha y televisión y esperan que el servicio cubra tanto la visualización diaria como los momentos más importantes en familia.

Lo que eso suele significar en términos reales:

- Una programación confiable de TV en vivo que incluye canales nacionales y locales

- Un catálogo bajo demanda con películas y series

- Acceso multipantalla en teléfonos móviles, tabletas, decodificadores y televisores inteligentes

- Contenido y programación en el idioma local que se sienten relevantes desde el punto de vista cultural

- Los deportes suelen ser la razón principal por la que las personas cambian a paquetes premium

- Contenido para niños que permite la visualización en familia y ofrece opciones más seguras y seleccionadas

Las familias, en particular, tienden a seguir siendo usuarios leales de la televisión y es menos probable que dependan únicamente de las suscripciones de streaming independientes.

Negocios y empresas: menos clientes, cuentas más grandes

Los clientes empresariales son más pequeños, pero pueden ser muy valiosos porque suelen tener contratos más largos, despliegues más grandes y oportunidades de servicios gestionados.

Algunos ejemplos comunes son:

- Hospitalidad e implementaciones masivas como hoteles, hospitales, apartamentos, campus y áreas industriales, que a menudo requieren servicios de TV masivos y pueden solicitar catálogos de VOD personalizados

- Bares, cafeterías y restaurantes que dependen principalmente de paquetes deportivos en vivo para atraer clientes

- Oficinas corporativas que utilizan la televisión en las salas de espera y para las comunicaciones internas

Para las empresas de telecomunicaciones, este segmento es atractivo porque abre fuentes de ingresos adicionales más allá de las suscripciones residenciales, especialmente cuando la televisión forma parte de una oferta de servicios gestionados más amplia.

Socios mayoristas: ampliación de las plataformas OTT para las empresas de telecomunicaciones

Muchas empresas de telecomunicaciones también extienden sus plataformas de IPTV y OTT a socios que no quieren construir y operar por sí mismos una gama completa de televisores. En estos casos, la empresa de telecomunicaciones se convierte en un proveedor de plataformas y suministra televisión como servicio a las empresas más pequeñas.

Los socios mayoristas y de marca blanca típicos incluyen:

- ISP regionales

- Operadores virtuales como MVNO

- Desarrollos inmobiliarios o redes de campus

Este modelo puede extender el alcance de la compañía de telecomunicaciones más allá de su presencia minorista directa, convirtiendo una plataforma de televisión en un activo que se amplía a través de asociaciones, no solo a través de líneas de banda ancha.

Tamaño del mercado mundial y perspectivas regionales

La televisión operada por telecomunicaciones sigue siendo una de las principales fuerzas en el panorama de IPTV y OTT. Las empresas de telecomunicaciones de red fija siguen siendo la categoría más importante de operadores de IPTV y OTT a nivel mundial, con decenas de millones de hogares activos con IPTV y cientos de millones de suscriptores que consumen servicios de televisión OTT basados en aplicaciones agrupados a través de empresas de telecomunicaciones.

En la práctica, este aspecto varía según la región, ya que la madurez de la red, la adopción de dispositivos, los hábitos de contenido y la demografía determinan el tipo de productos de TV que los operadores necesitan para ganar.

Europa

Europa sigue siendo una de las regiones de IPTV más sólidas del mundo, gracias a la temprana adopción por parte de los operadores en mercados como Francia, los países nórdicos y Europa Central y Oriental. A medida que aumenta la penetración de la fibra, los operadores se diferencian cada vez más, con propuestas televisivas más ricas y ecosistemas de aplicaciones más amplios, y muchos se están inclinando por superagregación y despliegues de Android TV.

Asia-Pacífico

La región de Asia-Pacífico tiene una escala masiva, especialmente en países como China, Corea del Sur y Japón. Muchos operadores de este país fueron pioneros en la IPTV y, desde entonces, han evolucionado hasta convertirse en ecosistemas totalmente OTT, con un fuerte énfasis en la convergencia de la televisión móvil impulsada por la alta penetración de los teléfonos inteligentes. La región también incluye entornos de entrega híbridos que combinan fibra y redes móviles con redes basadas en DVB, como Diálogo en Sri Lanka utilizando DVB-S junto con la entrega móvil.

Una dinámica de contenido notable es el auge del formato corto y de alta producción serie de microdrama, que está surgiendo de los patrones de consumo centrados en los dispositivos móviles en Asia y el Pacífico y que ahora está ganando terreno en los mercados occidentales. Para las empresas de telecomunicaciones, esto brinda una oportunidad práctica para seleccionar, distribuir o incluso coproducir contenido diferenciado que llegue al público más joven, especialmente en las ofertas de televisión móviles y basadas en aplicaciones.

Oriente Medio y Norte de África

En MENA, los rápidos despliegues de fibra están abriendo un nuevo margen para el crecimiento de la IPTV. El contenido local, los deportes nacionales y la programación en árabe siguen siendo los principales diferenciadores, y las iniciativas de modernización respaldadas por los gobiernos suelen apoyar el desarrollo de la televisión digital como parte de objetivos de infraestructura más amplios.

África subsahariana

El África subsahariana tiene una ventaja significativa a largo plazo a medida que las redes de fibra se expanden, pero la ruta de comercialización a menudo es diferente a la de la IPTV tradicional. En muchos casos, los operadores dejan de lado los enfoques tradicionales de IPTV y pasan directamente a la OTT basada en aplicaciones que se ofrece a través de banda ancha.

Norteamérica

Norteamérica es un escenario competitivo híbrido en el que los operadores de IPTV de las empresas de telecomunicaciones coexisten con empresas de cable sólidas y potentes competidores mundiales de streaming. Para seguir siendo competitivas, las empresas de telecomunicaciones de esta región suelen optar por modelos de paquetes más reducidos, sistemas de DVR en la nube y estrategias de superagregación que ofrecen múltiples servicios en una sola experiencia.

América Latina

Históricamente, América Latina ha estado dominada por la DTH y el cable, pero las empresas de telecomunicaciones están desplazando cada vez más a los clientes hacia las aplicaciones de IPTV y OTT. Los derechos deportivos y el contenido localizado son campos de batalla fundamentales, especialmente cuando los operadores se esfuerzan por modernizar sus televisores y, al mismo tiempo, cumplir con la sensibilidad de los precios en muchos mercados.

Países insulares

Los mercados insulares tienen su propia realidad operativa: la entrega de OTT de alta calidad y baja latencia en islas geográficamente separadas puede complicarse debido a los cables submarinos, los limitados enlaces de fibra entre islas y los centros de población más pequeños. Esto hace que el diseño de la CDN y las estrategias de almacenamiento en caché sean especialmente importantes.

Muchas empresas de telecomunicaciones isleñas también dan prioridad a la banda ancha móvil debido a la economía de la infraestructura, lo que naturalmente impulsa a la televisión hacia las aplicaciones móviles y a una mayor convergencia entre la televisión móvil y la televisión móvil. Al mismo tiempo, el turismo y la hospitalidad pueden ser una fuente importante de ingresos, ya que los hoteles y centros turísticos suelen exigir servicios de televisión de primera calidad como parte de la experiencia de los huéspedes.

Demografía regional

Algunas regiones se enfrentan a un equilibrio particularmente difícil, especialmente Norteamérica y Europa occidental. Estos mercados suelen tener una mayor proporción de hogares de edad avanzada, donde los televidentes prefieren experiencias conocidas, como redes de canales, navegación sencilla, flujos predecibles y un acceso fiable a los decodificadores. Sin embargo, esos mismos mercados también deben satisfacer a las audiencias más jóvenes y nativas del streaming, que esperan interfaces modernas al estilo OTT, una detección rápida, grandes bibliotecas bajo demanda e integraciones estrechas con aplicaciones globales.

Esta realidad demográfica dual es una de las razones por las que Norteamérica y Europa se encuentran entre las regiones más exigentes para crear un producto de televisión de telecomunicaciones unificado que realmente pueda servir a todos los miembros del hogar.

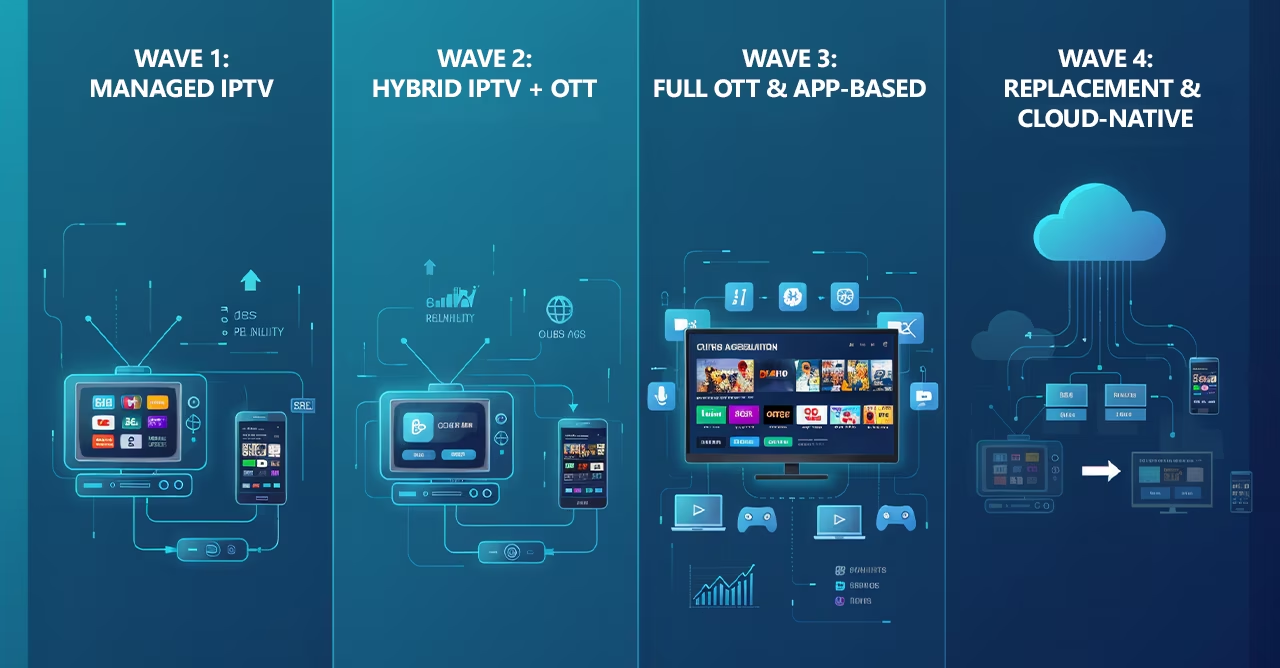

De la IPTV a las plataformas OTT modernas: la evolución

Telco TV no llegó de un salto grande. Evolucionó en fases claras, moldeadas en función de las demandas de los televidentes en ese momento y de las redes y dispositivos compatibles de manera realista. Es importante comprender estas oleadas, porque muchas de las decisiones actuales sobre las plataformas, desde la estrategia de los dispositivos hasta la planificación de la migración, están directamente relacionadas con la forma en que la IPTV y la OTT se arraigaron originalmente en las empresas de telecomunicaciones.

Primera ola: IPTV gestionada a través de DSL (de mediados de la década de 2000 a principios de la de 2010)

La primera ola comenzó cuando las empresas de telecomunicaciones necesitaban una forma más sólida de defender su base de banda ancha. La adopción de la banda ancha se estaba acelerando, pero la competencia y la presión sobre los precios estaban aumentando. La televisión se convirtió en un soporte práctico para los paquetes de triple play, ya que ayudó a los operadores a reducir la pérdida de clientes, impulsar las actualizaciones de banda ancha y competir cara a cara con los proveedores de cable y satélite.

Técnicamente, la IPTV temprana se creó para el control y la confiabilidad:

- Transmisión de multidifusión DSL sobregestionado (y, en algunos casos, fibra temprana)

- Decodificadores con middleware patentado

- Los estrictos controles de QoS son una ventaja importante para las empresas de telecomunicaciones

- Ecosistemas cerrados sin aplicaciones de terceros

- Funcionalidad básica de TV, como EPG, VoD, Timeshift y PVR limitado

La experiencia fue consistente, pero tenía límites. La alta definición a menudo superaba las velocidades disponibles, y la innovación avanzaba con lentitud porque todo el sistema estaba estrechamente integrado y dependía del hardware.

Aun así, el modelo demostró su valía. Mercados como Francia, España, Eslovenia, Corea del Sur y Japón demostraron que las empresas de telecomunicaciones podían hacer crecer la IPTV rápidamente si invertían pronto en infraestructura de banda ancha.

Ola 2: Hybrid IPTV Plus OTT (principios de la década de 2010 hasta finales de la de 2010)

Luego, el teléfono inteligente cambió las reglas. Los televidentes dejaron de aceptar la televisión como algo confinado a la sala de estar. Esperaban ver vídeos en todas partes, en cualquier dispositivo y bajo demanda. Al mismo tiempo, el Wi-Fi doméstico de alta calidad hizo que la transmisión fuera práctica, y los servicios OTT globales, como Netflix, YouTube, y Hulu se convirtieron en hábitos diarios.

Las empresas de telecomunicaciones respondieron incorporando las capacidades de OTT a sus bases de IPTV. El sello distintivo de esta era era la distribución híbrida: IPTV de multidifusión para los decodificadores y streaming con velocidad de bits adaptativa por unidifusión para aplicaciones multipantalla. Ese cambio permitió:

- Aplicaciones multipantalla en iOS, Android y la web

- Decodificadores híbridos que podían gestionar tanto la reproducción de IPTV como la de OTT

- DVR en la nube, puesta en marcha y puesta al día

- Catálogos VoD más grandes

- Integraciones tempranas con las principales aplicaciones OTT

El híbrido era necesario, pero no era sencillo. Con frecuencia, los operadores tenían que utilizar dos sistemas de entrega en paralelo, lo que añadía complejidad operativa e incrementaba los costos.

El comienzo de la superagregación

Este período híbrido también sembró la semilla de lo que muchos operadores persiguen hoy en día: la superagregación. Por primera vez, las empresas de telecomunicaciones comenzaron a integrar servicios de streaming de terceros directamente en sus entornos, de modo que los suscriptores pudieran abrir una aplicación global desde la experiencia de televisión del operador, en lugar de tener que saltar entre dispositivos e inicios de sesión.

Wave 3: TV totalmente OTT y basada en aplicaciones (desde finales de la década de 2010 hasta la actualidad)

A medida que la fibra se expandió y los hábitos de streaming pasaron a ser los predeterminados, muchas compañías de telecomunicaciones comenzaron a alejarse de los modelos rígidos que priorizaban la IPTV y se inclinaron por la entrega que priorizaba la OTT. Esta ola transformó la televisión de telecomunicaciones, que pasó de ser un servicio controlado y centrado en los decodificadores a convertirse en un producto digital diseñado para transmitirse en muchas pantallas.

Algunos cambios tecnológicos y de mercado lo hicieron posible:

- Expansión FTTH que admite alta calidad Transmisión ABR

- La adopción de la televisión inteligente reduce la dependencia de las cajas patentadas

- Dispositivos de streaming como Android TV, Apple TV, Roku, y Fire TV

- Arquitecturas basadas en la nube permitiendo un despliegue de funciones más rápido

- Las API abiertas y los microservicios modulares reemplazan las pilas monolíticas

- La analítica y la personalización se convierten en partes esenciales de la UX televisiva

Las plataformas OTT modernas de telecomunicaciones de esta ola suelen aspirar a sentirse como un servicio coherente en todas partes:

- Entrega basada en aplicaciones en televisores inteligentes, dispositivos móviles, dispositivos de streaming, web e incluso consolas de juegos

- UX unificada en todas las pantallas

- Integración más profunda con aplicaciones de streaming locales y globales

- Búsqueda por voz, recomendaciones, perfiles y listas de seguimiento

- Modelos de monetización flexibles, incluidos SVOD, AVOD, FAST y pay-per-view

- DVR en la nube y puesta al día como funciones estándar

También conlleva un cambio estratégico. La tecnología OTT facilita la prestación de servicios a los clientes más allá de la presencia física del operador, lo que permite modelos dentro y fuera de la red y abre nuevas rutas para el crecimiento.

Aquí es donde muchas empresas de telecomunicaciones comienzan a actuar menos como los proveedores tradicionales de IPTV y más como centros de entretenimiento digital, uniendo la televisión en vivo, el VoD, las aplicaciones globales, los servicios locales y la búsqueda entre servicios en una sola interfaz, de modo que los clientes no tienen que buscar docenas de aplicaciones para encontrar algo que ver.

Ola 4: reemplazos de plataformas (desde finales de la década de 2010 hasta la actualidad)

Para muchos operadores, pasar a un modelo OTT moderno no es solo una actualización, es un reemplazo. A medida que los sistemas de IPTV de primera y segunda generación llegan a sus límites, las empresas de telecomunicaciones optan cada vez más por retirar las plataformas monolíticas que dependen del hardware y migrar a arquitecturas modulares o nativas de la nube diseñadas para acelerar la innovación y la entrega multipantalla.

Las principales razones son prácticas y difíciles de ignorar:

- Las plataformas antiguas luchan por ofrecer una experiencia de usuario rápida, personalizada y multipantalla

- Alto OpEx para mantener, actualizar e integrar sistemas antiguos

- Tiempo de comercialización lento para nuevas funciones e integraciones de aplicaciones de terceros

- Restricciones de dispositivos vinculadas a los decodificadores patentados

- Límites de escalabilidad ante el tráfico ABR moderno y la demanda de DVR en la nube

Esta ola de reemplazo también está estrechamente vinculada a los objetivos de superagregación. Si un operador quiere unificar el contenido y las aplicaciones en una experiencia televisiva moderna, la plataforma subyacente debe ser lo suficientemente flexible como para mantenerse al día.

Los ejemplos a los que se hace referencia en el manual muestran que se trata de un patrón global, en el que operadores de Europa, Asia y Oriente Medio completan o emprenden activamente migraciones, incluida Dialog, CityNet, HTC Eronet, y Telecom Kosovo.

Como los reemplazos son proyectos de alto riesgo, el éxito depende de los detalles de ejecución, no solo de la elección de la tecnología. Entre las consideraciones clave se incluyen las siguientes:

- Minimizar las interrupciones para los clientes, a menudo mediante una implementación gradual o una operación en paralelo

- Migración de datos para catálogos, suscriptores, derechos y facturación

- Integración con los sistemas BSS y OSS existentes, como CRM, facturación y administración de redes

- Alinear la estrategia del dispositivo, ya sea un cambio de caja, una actualización del firmware o una versión más potente BYOD y enfoque de televisión inteligente

- Preparación para la nube para una escalabilidad y eficiencia operativa a largo plazo

Es una inversión importante, pero se trata cada vez más como el coste de mantener la competitividad en un mercado en el que las plataformas globales establecen el estándar de experiencia y los clientes pueden cambiar de atención con un solo clic.

Resumen: Por qué las soluciones OTT siguen siendo estratégicas para los operadores

La televisión no es un producto secundario para las empresas de telecomunicaciones. Es una de las maneras más eficaces de hacer que la banda ancha sea más valiosa, retener a los clientes durante más tiempo y mantener su relevancia en un mundo de entretenimiento doméstico marcado por las marcas mundiales de streaming.

En todos los mercados, la dirección del viaje es clara. Las expectativas de los clientes aumentan, los dispositivos se multiplican y las experiencias televisivas que parecen lentas, fragmentadas o anticuadas pierden terreno rápidamente. Por eso, muchos operadores van más allá de las actualizaciones graduales y eligen reemplazos de plataforma completa, optando por pilas de TV modulares, basadas en aplicaciones y listas para la nube que pueden seguir el ritmo del comportamiento de visualización moderno.

La segunda parte del blog Telco TV Playbook se basará en esta base y profundizará en lo que realmente implica la modernización en la práctica. Analizaremos las decisiones que determinan el éxito, desde la arquitectura de la plataforma y la estrategia de dispositivos hasta la agregación de contenido y las realidades operativas de la migración, para que los operadores puedan modernizarse sin interrumpir a los clientes ni ralentizar el negocio.