Cómo los operadores de televisión de telecomunicaciones reducen la pérdida de clientes, diferencian las marcas y compiten con los OTT (parte 2)

Resumen rápido

El argumento comercial de la IPTV y OTT operadas por telecomunicaciones ha cambiado mucho desde los primeros días de la televisión de multidifusión. En aquel entonces, la lógica era relativamente sencilla: lanzar la televisión para defender la banda ancha, agruparla en un juego triple ofrecer y evitar que los clientes se vayan. Hoy en día, la realidad es mucho más dinámica. A pesar de la feroz competencia de los gigantes mundiales del streaming y de los importantes cambios en la forma en que las personas ven los vídeos, la televisión sigue siendo una parte valiosa desde el punto de vista estratégico de la cartera de empresas de telecomunicaciones.

Lo que realmente ha cambiado es el papel que desempeña la televisión. Ya no se trata solo de ofrecer canales. Una propuesta moderna de telecomunicación es, cada vez más, un ecosistema de entretenimiento unificado, diseñado para fortalecer la banda ancha, reducir la pérdida de clientes, y crear nuevos rutas de monetización que van más allá del modelo clásico de suscripción lineal.

Esta publicación es la parte 2 de una serie de tres partes basada en un documento técnico completo y más detallado, El manual de estrategias de Telco TV.

En esta segunda parte, analizaremos el modelo de negocio de IPTV y OTT para las empresas de telecomunicaciones de una manera práctica, cubriendo:

- Por qué la televisión sigue siendo importante comercialmente, empezando por su impacto en la pérdida de clientes y la lealtad

- De dónde provienen los ingresos actuales, desde suscripciones hasta ventas adicionales premium, modelos de publicidad, asociaciones y oportunidades de venta al por mayor

- Cuánto cuesta administrar la televisión de telecomunicaciones, incluidos el contenido, la plataforma, la entrega, los dispositivos y las operaciones

- Los mayores desafíos a los que se enfrentan los operadores, desde la competencia OTT y la complejidad de los derechos hasta la fragmentación de los dispositivos, las pilas heredadas y la carga de soporte

- Los puntos fuertes en los que pueden basarse las empresas de telecomunicaciones, como el control de la red, las relaciones de facturación, las ventajas del mercado local y la generación de paquetes

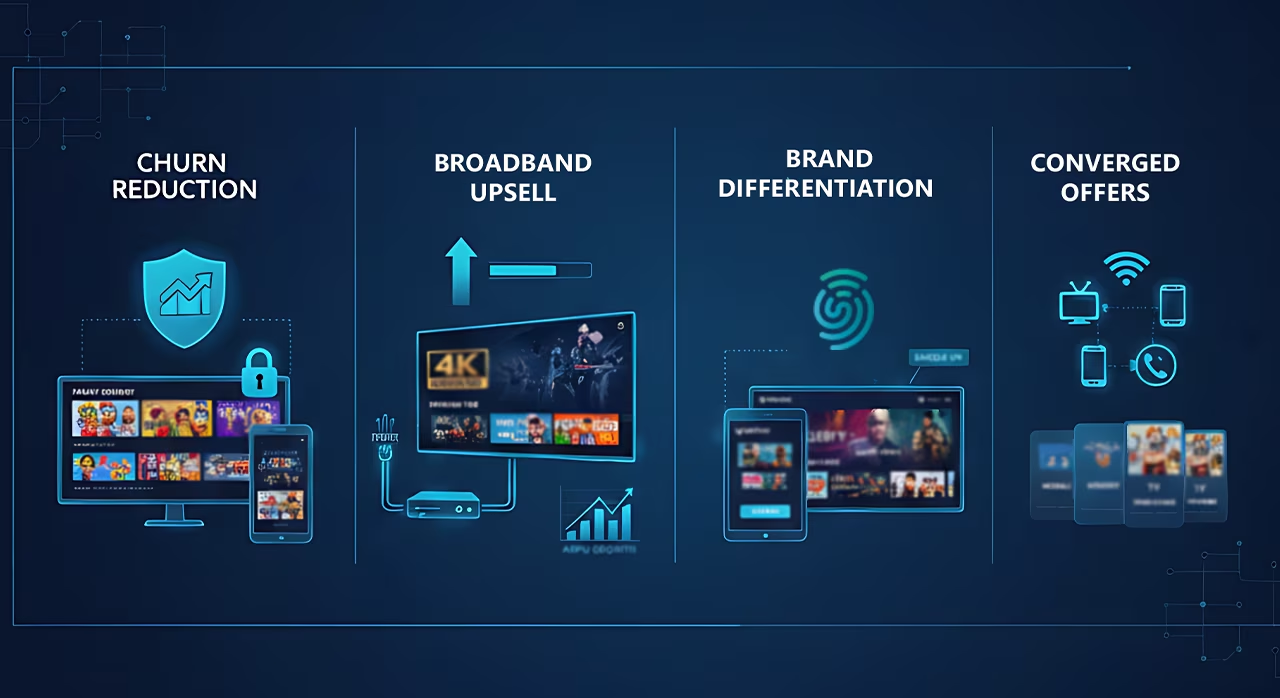

El caso empresarial moderno de la televisión de telecomunicaciones: impulsar la reducción de la pérdida de clientes

La televisión impulsa la reducción de la pérdida de clientes y la retención de clientes

Si hay un resultado empresarial que hace que las empresas de telecomunicaciones inviertan en IPTV y OTT, es la reducción de la pérdida de clientes. Los clientes que combinan la televisión con banda ancha suelen permanecer más tiempo y cambiar de proveedor con menos frecuencia que los hogares que solo utilizan banda ancha. La televisión añade hábitos diarios, el uso familiar y la familiaridad con el contenido, lo que crea una verdadera rigidez y hace que cambiarse sea una molestia.

Este efecto de retención tiende a ser aún mayor en los mercados en los que:

- las velocidades de banda ancha son similares en todos los proveedores

- los descuentos agresivos alientan a los clientes a cambiar de operador

- los clientes esperan un paquete de servicio completo, no solo internet

En otras palabras, cuando la conectividad es fácil de comparar y reemplazar, la televisión se convierte en una de las formas más confiables de mantener estable la relación.

El televisor admite actualizaciones de banda ancha

La televisión también ayuda a las empresas de telecomunicaciones a vender banda ancha más rápida. Las experiencias de vídeo de alta calidad, especialmente en HD y 4K, además de funciones como el DVR en la nube y la visualización en múltiples pantallas, empujan naturalmente a los hogares a optar por niveles de banda ancha de primera calidad. Esto tiene un impacto directo en el ARPU y ayuda a los operadores a justificar las inversiones en redes, especialmente a medida que se amplía el despliegue de la fibra.

Esta es una de las funciones subestimadas de la televisión de telecomunicaciones: no solo genera ingresos, sino que ayuda a la banda ancha a monetizar mejor.

La televisión mejora la diferenciación de la marca

Cuando la mayoría de los proveedores venden una conectividad muy similar, la televisión se convierte en un diferenciador de primera línea. Una propuesta televisiva atractiva ofrece a los operadores más formas de destacar gracias a una combinación de contenido, precios y experiencia de usuario.

Con la oferta de TV adecuada, los operadores pueden:

- destaque frente a la competencia de los ISP al combinar un contenido atractivo con una experiencia de usuario sólida y una interfaz configurable, respaldadas por un sólido equilibrio entre precio y rendimiento

- compita más eficazmente con los operadores de cable

- promueva paquetes bajo una experiencia de marca unificada, en lugar de sentirse como una colección de servicios desconectados

En pocas palabras, la televisión ayuda al operador a sentirse como un proveedor de entretenimiento completo, no solo como un proveedor de conexión.

La televisión refuerza las ofertas convergentes (Triple-Play y Quad-Play)

Para las empresas de telecomunicaciones que también venden servicios móviles, la televisión puede ser un multiplicador. Combinar la televisión con la banda ancha y los dispositivos móviles reduce la pérdida de clientes en toda la cartera, ya que los clientes invierten más en el paquete general.

En muchos hogares, la televisión también es la parte más emocional del paquete. Es posible que las personas se quejen de la velocidad de Internet, pero crean vínculos con los programas, los deportes y las rutinas familiares que se producen en torno a la experiencia televisiva. Esta es la razón por la que un producto televisivo sólido a menudo se convierte en el pilar de la estrategia de convergencia, ya que ayuda a triplicar y juego cuádruple las ofertas parecen más valiosas y difíciles de reemplazar.

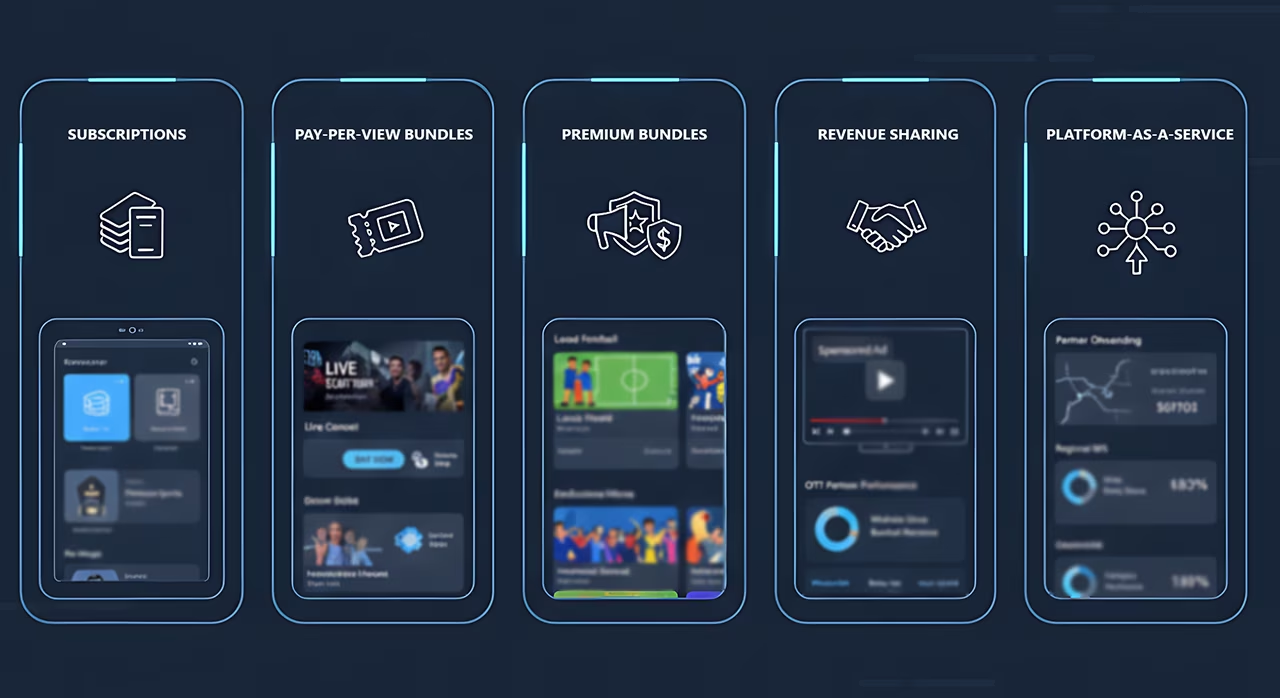

Principales fuentes de ingresos en IPTV y OTT de telecomunicaciones

El modelo original de IPTV se basaba en gran medida en las tarifas de suscripción de TV lineal. Hoy, esa mezcla es mucho más diversa. La mayoría de los operadores siguen basándose en las suscripciones como base, pero las propuestas más sólidas añaden varios niveles de monetización, desde ventas adicionales impulsadas por eventos hasta ingresos por publicidad y plataformas B2B.

Ingresos por suscripción a Telco TV

Las suscripciones siguen siendo la columna vertebral de la mayoría de las empresas de telecomunicaciones de televisión porque estabilizan el ARPU y proporcionan un flujo de caja predecible. Por lo general, incluyen:

- Paquetes básicos de TV

- Paquetes premium, que a menudo se basan en contenido deportivo, cinematográfico, infantil o de estilo de vida

- Complementos para varias habitaciones o pantallas

- Servicios de PVR en red y opciones de almacenamiento de contenido

El cambio clave es que los paquetes de suscripción ahora están diseñados para ser modulares, de modo que los operadores pueden vender más a los hogares a medida que aumentan sus necesidades, en lugar de depender únicamente de un nivel único para todos.

VoD transaccional y de pago por visión

El pago por visión sigue siendo una importante palanca de ventas adicionales, especialmente para los eventos de alta intensidad por los que los clientes están dispuestos a pagar más, como los principales deportes, conciertos y retransmisiones especiales. VoD transaccional añade ingresos incrementales a través del alquiler de películas y la compra de series premium, a menudo impulsadas por nuevos estrenos o escaparates exclusivos.

Este flujo tiende a funcionar mejor cuando el flujo de compra es fluido, con la facturación integrada en la cuenta de la compañía telefónica y la oferta aparece en el momento adecuado en la interfaz de usuario.

Paquetes de contenido premium

Los paquetes premium son un motor clásico de monetización de la televisión de pago, y siguen siendo importantes. Algunos ejemplos típicos son los paquetes de películas premium, las ligas deportivas locales y los canales deportivos premium, y los paquetes de canales internacionales o especializados.

La exclusividad es el verdadero acelerador aquí. Cuando una empresa de telecomunicaciones puede asegurar contenido único o esencial a nivel local, se convierte en una razón para actualizarse y una razón para quedarse.

Publicidad y canales FAST

La publicidad se ha vuelto cada vez más relevante a medida que crecen los modelos AVOD y FAST. Según el mercado y lo que permitan las regulaciones, la monetización puede incluir:

- Canales lineales con publicidad

- Publicidad dirigida

- Anuncios pre-roll y midroll en VoD

- Patrocinios y contenido de marca

Para los operadores, esto abre el camino para atender a los clientes que son sensibles a los precios y, al mismo tiempo, generar ingresos, incluso si están menos dispuestos a comprometerse con grandes paquetes de suscripción.

Distribución de ingresos con socios OTT

A medida que más empresas de telecomunicaciones pasan a la superagregación, los servicios OTT globales pasan de ser competencia pura a socios potenciales. Muchos operadores negocian acuerdos comerciales que pueden incluir:

- Precios al por mayor

- Tarifas de distribución

- Ingresos de facturación integrados

- Participación en los ingresos de las ofertas combinadas

El beneficio empresarial es claro: la compañía de telecomunicaciones mantiene un papel importante en el descubrimiento y la facturación, mientras que los clientes obtienen una experiencia más sencilla que reduce fatiga de suscripciones.

Venta al por mayor y plataforma como servicio

Para los operadores más grandes, OTT puede convertirse en un negocio de plataformas. Algunas empresas de telecomunicaciones extienden su plataforma de TV a socios como los ISP regionales y los operadores más pequeños.

Esto crea una línea de ingresos B2B que puede generar márgenes altos, porque la plataforma principal ya está construida y el costo incremental de incorporar socios adicionales suele ser inferior al costo de ganar nuevos hogares minoristas uno por uno.

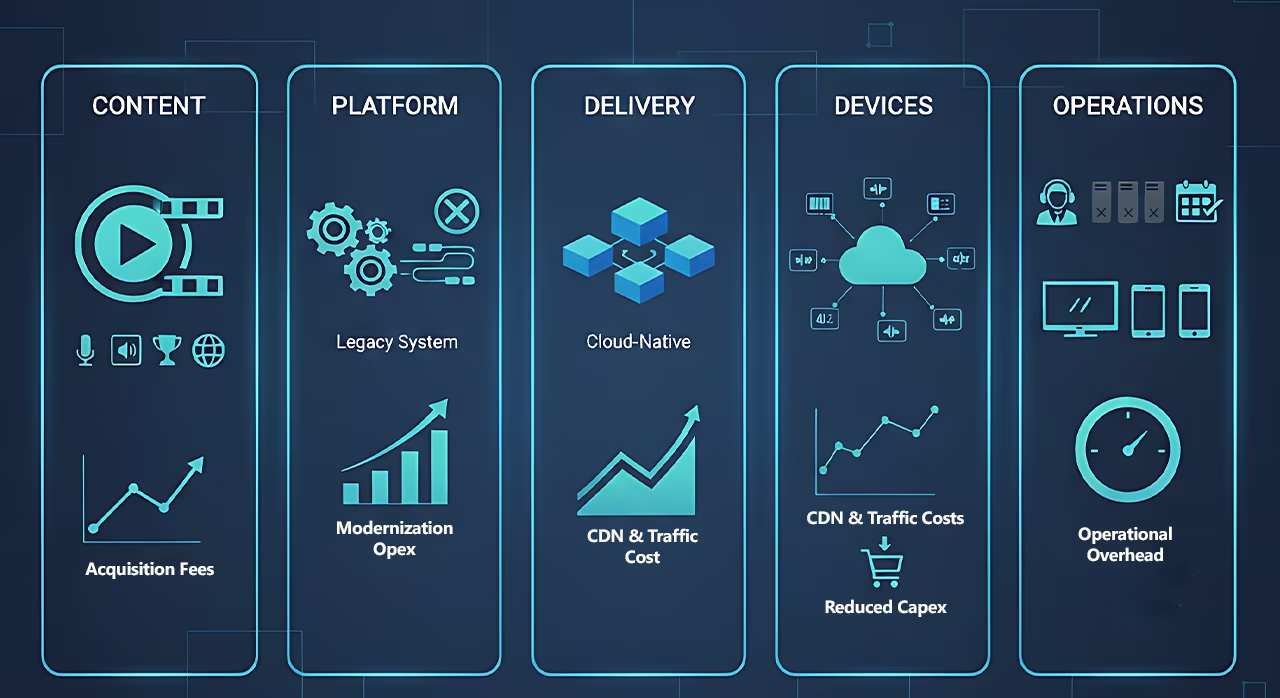

La estructura de costos detrás de los servicios de televisión de telecomunicaciones

Ejecutar un Servicio de IPTV y OTT es una operación integral con los principales centros de costos que abarcan el contenido, la tecnología, la entrega, los dispositivos y las operaciones diarias. Comprender estos costos ayuda a explicar por qué tantas empresas de telecomunicaciones se están modernizando y por qué las plataformas modulares preparadas para la nube se están convirtiendo en la dirección predeterminada.

Costos de adquisición de contenido

Para la mayoría de los operadores, el contenido es lo más importante. Por lo general, incluye:

- canales lineales y derechos de retransmisión

- Tarifas de licencias de VoD y estudio

- derechos deportivos, a menudo desproporcionadamente caros

- obligaciones de contenido local o cuotas de producción en mercados regulados

Los deportes son la categoría de costos que puede cambiar todo el negocio. Un acuerdo incorrecto puede destruir los márgenes, mientras que el paquete deportivo correcto puede impulsar las mejoras y la retención. Es por eso que muchos operadores consideran las decisiones sobre los derechos deportivos como una estrategia a nivel de junta directiva.

Costos del middleware y la plataforma Telco TV

La plataforma es el motor del servicio y su perfil de costes depende en gran medida de si el operador utiliza una pila de IPTV antigua o una arquitectura moderna preparada para la nube.

El middleware heredado a menudo viene con:

- altas tarifas de licencia

- flexibilidad limitada para las actualizaciones

- integraciones personalizadas costosas

- soporte costoso y ciclos de cambio prolongados

Plataformas modernas tienden a cambiar la economía con el tiempo. Están diseñados para evolucionar más rápido e integrar los servicios de terceros con mayor facilidad. La recompensa son las mejoras constantes de eficiencia a medida que el servicio se amplía y se actualiza periódicamente, lo que no se convierte en proyectos importantes.

Costos de CDN, streaming y red

Tan pronto como se decante por la entrega OTT, aparecen nuevas dimensiones de costos. Los operadores deben planificar lo siguiente:

- Capacidad de CDN e interconexión

- almacenamiento para DVR en la nube y TV para ponerse al día

- transcodificación y empaquetado

- aumento del tráfico de banda ancha que afecta a la planificación de la red

Esta área de costos es una de las razones por las que la eficiencia es tan importante en la entrega de video moderna. La optimización del tráfico y la adopción de códecs modernos pueden ayudar a gestionar los costes operativos actuales, especialmente cuando el uso aumenta durante los principales eventos en directo.

Costos del dispositivo

Los dispositivos son un centro de costos clásico de televisión de telecomunicaciones, especialmente cuando un servicio depende en gran medida de los decodificadores emitidos por el operador. Los decodificadores generan importantes gastos de capital, que incluyen:

- adquisiciones

- logística e instalación

- reemplazo y mantenimiento

Aquí es donde las estrategias basadas en aplicaciones pueden cambiar las matemáticas. Cuando los televisores inteligentes y los dispositivos de streaming pasan a ser más populares, los operadores pueden reducir la dependencia de los decodificadores, lo que a menudo reduce la demanda de ambos CapEx y soportan la carga a lo largo del tiempo.

Costos operativos

Incluso con la mejor plataforma, la televisión de telecomunicaciones sigue siendo operativa intensiva. Los costos continuos típicos incluyen:

- atención al cliente y centros de llamadas

- operaciones y supervisión de la red

- técnicos de campo

- equipos de operaciones de contenido

- marketing y gestión de suscriptores

La OTT puede simplificar algunas partes de las operaciones al reducir los problemas relacionados con el hardware, pero también puede introducir nuevas cargas operativas, especialmente a medida que aumenta la diversidad de dispositivos. La compatibilidad con muchas plataformas requiere desarrollo, certificación, mantenimiento y pruebas, y eleva el nivel de calidad en todas las pantallas.

Principales desafíos que enfrentan los proveedores de TV de telecomunicaciones en IPTV y OTT

Incluso cuando los argumentos comerciales son sólidos, ofrecer la televisión de telecomunicaciones al nivel que esperan los clientes no es fácil. Los operadores compiten con plataformas globales que marcan el punto de referencia en materia de experiencia y, al mismo tiempo, gestionan derechos complejos, la responsabilidad de entrega de principio a fin y las realidades de la tecnología tradicional. Los desafíos que se indican a continuación son los que configuran repetidamente los resultados de las implementaciones reales.

Competencia de proveedores de TV de telecomunicaciones por parte de plataformas OTT globales

Los servicios de streaming globales han capacitado a los clientes para que esperen un acceso instantáneo, interfaces pulidas y experiencias fluidas en todos los dispositivos. Esto cambia la base de referencia de la televisión de telecomunicaciones, ya que los suscriptores no comparan al operador solo con la competencia local, sino que lo comparan con las mejores aplicaciones de streaming para consumidores que utilizan todos los días.

El riesgo estratégico es claro: si la experiencia televisiva de las compañías de telecomunicaciones parece anticuada o fragmentada, la banda ancha comienza a parecer una utilidad pura y el operador pierde relevancia en el proceso de entretenimiento doméstico.

Aumento de los costos del contenido y la complejidad de los derechos

El contenido es caro y también complicado. Los derechos están fragmentados por territorio, tipo de dispositivo y modelo de distribución. La inflación deportiva es un punto de presión constante y la exclusividad es difícil de garantizar. En muchos mercados, las normativas añaden obligaciones adicionales en relación con el contenido local.

Esto crea un difícil equilibrio: los operadores deben ofrecer suficiente contenido para ser competitivos, pero no pueden permitir que los costos de los derechos socaven la rentabilidad.

Experiencia de usuario y fragmentación de dispositivos

Los clientes ahora esperan lo mismo experiencia básica en todas las pantallas. Esto incluye funciones como perfiles, listas de seguimiento, recomendaciones, volver a empezar, ponerse al día y nPVR. Ofrecerlo de manera constante es todo un desafío porque el universo de los dispositivos es enorme: múltiples ecosistemas de televisores inteligentes, dispositivos de streaming, plataformas móviles, Internet y, a veces, consolas de videojuegos.

Cada categoría de dispositivo adicional añade complejidad a las pruebas, la certificación, el mantenimiento y el soporte. Cuando la experiencia no es uniforme en todos los dispositivos, los clientes se dan cuenta de inmediato.

Plataformas antiguas y plazos de comercialización lentos

Muchas compañías de telecomunicaciones aún operan en plataformas diseñadas para los modelos IPTV Wave 1 o Wave 2 (consulte Parte 1 de esta serie de blogs). Estos sistemas suelen ser monolíticos, muy personalizados y costosos de cambiar. Esto ralentiza la implementación de funciones, dificulta las integraciones y puede confinar a los operadores en hojas de ruta de los proveedores que no se ajustan al ritmo del mercado.

El problema se hace especialmente visible durante los momentos de alta demanda, como los principales eventos deportivos. Las plataformas antiguas pueden tener dificultades con la escalabilidad, los picos de simultaneidad o las rápidas iteraciones de funciones que los clientes esperan ahora.

Complejidad operativa de principio a

A diferencia de los proveedores OTT puros, las empresas de telecomunicaciones suelen ser propietarias de casi todas las partes de la cadena: la red, el Wi-Fi doméstico, la plataforma de TV, las relaciones de CDN, las aplicaciones, los dispositivos y la atención al cliente. Esto otorga a las empresas de telecomunicaciones un poder único, pero también significa que son responsables de toda la experiencia del servicio.

Incluso cuando un problema es causado por un componente de terceros, los clientes suelen culpar al operador, porque el operador es la cara del servicio y la relación con el pagador de la factura.

Carga de soporte al cliente

El soporte de TV rara vez es sencillo. Puede estar relacionado con problemas de Wi-Fi, problemas de compatibilidad de dispositivos, fallos en los decodificadores, bloqueos de aplicaciones, problemas de inicio de sesión o quejas sobre la calidad de la transmisión. Cuantos más dispositivos y métodos de entrega admita un operador, mayor será la carga de soporte.

Esta es la razón por la que los diagnósticos proactivos y una estrategia de dispositivo más sencilla suelen tener un impacto financiero directo.

Saturación del mercado y presión de ARPU

En muchos mercados maduros, el crecimiento de la televisión de pago se ha estancado y las audiencias más jóvenes confían cada vez más en los hábitos de solo streaming. Al mismo tiempo, los clientes son sensibles a los precios y, a menudo, se muestran reacios a pagar grandes paquetes, aunque sigan valorando los canales en directo, como los de deportes y noticias.

Los operadores deben atender a dos públicos a la vez: los hogares con prioridad lineal que desean familiaridad y confiabilidad, y los públicos nativos del streaming que desean flexibilidad, personalización, y una experiencia de usuario al estilo de una aplicación. Equilibrar ambas sin aumentar los costos es difícil.

Seguridad, piratería y DRM

La piratería sigue siendo una amenaza real, especialmente para los deportes premium y los canales en directo. El intercambio de credenciales, la retransmisión y los servicios de IPTV ilícitos pueden reducir los ingresos y debilitar la confianza de los socios de contenido.

Eso hace TAMBOR, la creación de marcas de agua y las capacidades de lucha contra la piratería son un requisito permanente, con implicaciones tanto financieras como operativas.

Desafíos organizacionales internos

Por último, muchos de los desafíos de la televisión de telecomunicaciones son internos. La tecnología OTT moderna requiere habilidades de producto e ingeniería que no siempre son propias de las organizaciones de telecomunicaciones tradicionales. Los operadores necesitan un diseño sólido de productos y experiencia de usuario, ingeniería de streaming, desarrollo de aplicaciones, datos y análisis y asociaciones de contenido, todo ello en conjunto.

Los equipos aislados y los ciclos de decisión lentos pueden retrasar la ejecución incluso cuando la estrategia es la correcta. Por eso, la alineación organizacional suele ser tan importante como la selección de la plataforma.

Fortalezas de las telecomunicaciones en el campo de IPTV y OTT

A pesar de la intensidad de la competencia y la complejidad de gestionar la televisión de principio a fin, las empresas de telecomunicaciones siguen teniendo ventajas que muchos actores que dan prioridad al streaming no pueden replicar fácilmente. Los operadores que salen ganando suelen ser los que se apoyan en estos puntos fuertes y, al mismo tiempo, modernizan los puntos débiles, especialmente la experiencia del usuario, la flexibilidad de la integración y la velocidad de entrega.

Control de red y calidad de servicio

Las empresas de telecomunicaciones son las propietarias de la red de acceso, y eso es importante. Da a los operadores más influencia sobre la confiabilidad, la latencia y la estabilidad general del servicio que la que suelen tener los proveedores de OTT puros.

También permite estrategias de optimización que pueden ser importantes desde el punto de vista comercial, especialmente para la televisión en directo y los principales eventos de máxima audiencia. En algunos casos, la multidifusión sigue siendo una ventaja de eficiencia única para la entrega canales en vivo populares sin aumentar los costos de red.

Facturación y base de clientes confiables

Las empresas de telecomunicaciones ya tienen una relación directa con los clientes, por lo general con una confianza de larga data en torno a la facturación y la prestación de servicios. Esto adquiere aún más valor a medida que aumenta el número de suscripciones, ya que muchos clientes prefieren la simplicidad de una sola factura integrada en lugar de gestionar múltiples suscripciones y flujos de pago individuales.

Para IPTV y OTT, esto también reduce la fricción. Cuando la activación, las actualizaciones y los complementos de TV se vinculan a la cuenta de telecomunicaciones existente, el proceso comercial se hace más fluido y la conversión tiende a mejorar.

Conocimiento del mercado local y relaciones de contenido

Los streamers globales tienen escala, pero las empresas de telecomunicaciones tienen relevancia local. Los operadores suelen tener vínculos más fuertes con las emisoras nacionales, los canales regionales y los ecosistemas deportivos locales. También entienden el idioma, los hábitos culturales y las preferencias de visualización mercado por mercado.

Esta ventaja local puede ser un factor diferenciador importante, especialmente en los mercados en los que el contenido nacional y los deportes definen la lealtad de los clientes más que el tamaño del catálogo global.

Capacidades de distribución y soporte

Las empresas de telecomunicaciones aún pueden ganar en cuanto a entrega y soporte. Muchos operadores tienen tiendas minoristas, opciones de instalación, centros de servicio y equipos de atención al cliente que pueden incorporar a los hogares rápidamente y resolver los problemas relacionados con la conectividad y la televisión.

Esto es particularmente valioso para los clientes que desean un servicio llave en mano, y para segmentos como la hostelería y la empresa, en los que la instalación y el soporte continuo forman parte de la decisión de compra.

Reconocimiento de marca y apalancamiento de marketing

Los operadores suelen tener marcas nacionales sólidas y grandes bases de clientes, que pueden utilizarse para promover nuevas propuestas de televisión de manera más eficiente que los operadores OTT más pequeños.

La escala también puede mejorar el apalancamiento negociador con los socios de contenido y los servicios OTT, especialmente cuando el operador puede ofrecer distribución, alcance y facturación integrada como parte del trato.

Ventaja de agrupación y convergencia

Quizás la mayor fortaleza de las telecomunicaciones sea la combinación de energía. La televisión es una capa adhesiva que se puede vincular a las actualizaciones de fibra, los planes móviles, el Wi-Fi de primera calidad, los productos para el hogar inteligente, la seguridad y otros servicios digitales.

Cuando se hace bien, la convergencia produce un compuesto que reduce la pérdida de clientes. Cuantos más servicios dependa un hogar a través de un operador, es menos probable que se vaya.

Conclusión y enlace a la tercera parte

El modelo de negocio de la televisión de telecomunicaciones ha pasado de ser un simple complemento a una estrategia de ecosistema multicapa. Las suscripciones siguen siendo importantes, pero las propuestas más sólidas de IPTV y OTT ahora combinan la reducción de la pérdida de clientes, el aumento de la banda ancha y múltiples flujos de monetización, que incluyen ventas adicionales premium, compras basadas en eventos, modelos de publicidad, asociaciones OTT e incluso ingresos de plataformas mayoristas.

Al mismo tiempo, los costos del contenido siguen aumentando, los ecosistemas de dispositivos siguen expandiéndose, las expectativas de los clientes siguen aumentando y las pilas antiguas siguen frenando a muchos operadores. Es por eso que Los puntos fuertes de las empresas de telecomunicaciones importan más más que nunca: control de la red, facturación confiable, relevancia local, alcance de distribución y la capacidad de agrupar los servicios en una relación familiar.

En la tercera parte de la serie de blogs Telco TV Playbook, pasaremos del modelo de negocio a la ejecución. Analizaremos lo que se necesita para modernizar con éxito, incluidas las opciones de plataforma y arquitectura, la estrategia de entrega y dispositivo, la agregación y el descubrimiento, y cómo migrar sin interrumpir a los clientes ni ralentizar el negocio.